Trong kinh doanh, ngoài vấn đề mang đến những sản phẩm tốt nhất cho người tiêu dùng thì bài toán lãi-lỗ khi sử dụng công thức tính doanh thu hòa vốn cho doanh nghiệp chính là bài toán thực tế giúp mỗi đơn vị, cơ sở nhìn thấy bức tranh toàn cảnh về tình trạng doanh nghiệp mình sẽ phải đối mặt khi tung sản phẩm ra thị trường. Từ chính những con số biết nói này mà mỗi doanh nghiệp có thể điều chỉnh cũng như thay đổi phương thức sản xuất cũng như những phương án cụ thể nhằm đưa công ty đạt mức doanh thu hòa vốn cũng như số lượng sản phẩm bán ra cần đạt để có thể chạm mức doanh thu chỉ tiêu hòa. vậy công thức tính doanh thu này như thế nào. Hãy cùng tìm hiểu nhé!

Doanh thu hòa vốn trong sản xuất là gì?

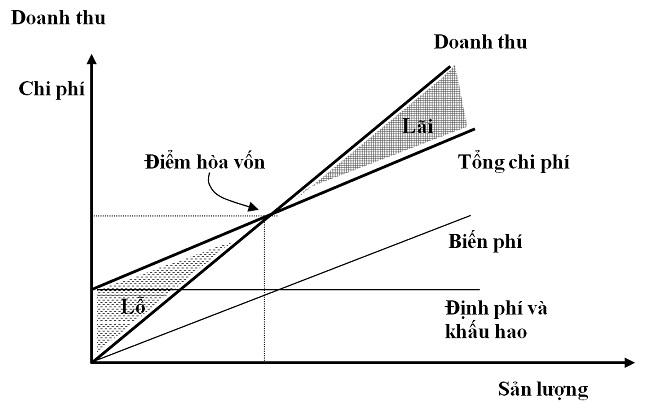

Trong bài toán về kinh tế, để có thể hiểu được doanh thu hòa vốn là gì, chúng ta cần phải hiểu xem sản lượng hòa vốn là gì bởi từ sản lượng mới có thể tính ra doanh thu. Rất đơn giản, sản lượng hòa vốn ở đây chính là sản lượng sản xuất của doanh nghiệp mà tại đó, doanh thu thu về vừa đủ để chi trả cho các chi phí công ty bỏ ra trong suốt quá trình sản xuất bao gồm chi phí cố định: chi phí bất biến như tiền thuê nhà, thuế sản xuất,… và chi phí biến đổi gồm nguyên liệu, chi phí hành chính. Như vậy, nếu không thể có lãi thì người sản xuất cũng không hề bị lỗ. Và doanh thu hòa vốn chính là doanh thu tại mức sản lượng hòa vốn.

Các công thức tính doanh thu hòa vốn trong sản xuất

Yếu tố ảnh hưởng đến quá trình tính doanh thu hòa vốn

Công thức tính doanh thu hòa vốn trong sản xuất không phải tồn tại 1 công thức bất biến dùng trong mọi trường hợp mà nó phụ thuộc vào số lượng mặt hàng sản xuất của đơn vị đó. Nếu công ty chỉ tập trung vào sản xuất một mặt hàng cụ thể sẽ có cách tính khác so với công ty sản xuất đồng thời nhiều mặt hàng khác nhau.

Hai công thức tính doanh thu hòa vốn trong sản xuất

- Trường hợp 1: Đối với đơn vị tập trung sản xuất một loại sản phẩm

Đối với trường hợp này, doanh thu hòa vốn được xác định bằng công thức:

| Doanh thu hòa vốn= sản lượng hòa vốn x giá bán |

Trong đó, sản lượng hòa vốn= Định phí/ (Giá sản phẩm- Biến phí)

- Trường hợp 2: Đối với đơn vị sản xuất nhiều sản phẩm một lúc

- Bước 1: Xác định tỷ lệ kết cấu doanh thu của các mặt hàng tiêu thụ

| Tỷ lệ kết cấu doanh thu từng mặt hàng= (Doanh thu từng mặt hàng/ tổng doanh thu) x100 |

- Bước 2: Xác định tỷ suất lợi nhuận trên chi phí biến đổi bình quân các mặt hàng (đơn vị: %)

| Tỷ suất lãi trên biến phí= Lãi trên biến phí/ Tổng doanh thu |

- Bước 3: Xác định doanh thu hòa vốn chung

| Doanh thu hòa vốn chung= Định phí/ Tỷ suất lãi trên biến phí |

- Bước 4: Xác định doanh thu hòa vốn và sản lượng hòa vốn cho từng mặt hàng

| Doanh thu hòa vốn từng mặt hàng= Doanh thu hòa vốn chung x Tỷ lệ kết cấu doanh thu từng mặt hàng |

| Sản lượng hòa vốn từng mặt hàng= Doanh thu hòa vốn từng mặt hàng/ Giá bán từng mặt hàng |

Có thể nói, bài toán tăng trưởng doanh nghiệp là vấn đề muôn thuở bởi không một doanh nghiệp nào trong quá trình sản xuất muốn công ty bị thua lỗ. Sử dụng công thức tính doanh thu hòa vốn doanh nghiệp là bước làm cần thiết giúp công ty nhìn ra vấn đề thực tế cũng như số lượng mặt hàng cần đảm bảo tiêu thụ được nhằm đưa công ty đạt vị trí cân bằng trong doanh nghiệp.