Trong doanh nghiệp, kế toán là người chịu trách nhiệm cân đối cũng như lập các bảng chi tiêu, quyết toán cũng như báo cáo dòng tiền cho công ty. Chính vì vậy, mà mỗi kế toán đều cần biết cách lập bảng tính giá thành sản phẩm cho doanh nghiệp nhằm phục vụ tốt hơn trong suốt quá trình làm việc cũng như không gây gián đoạn công việc. Việc xây dựng bảng tính giá thành sản phẩm sẽ giúp doanh nghiệp đưa ra mức giá hợp lí nhất cho sản phẩm nhằm thu lại nguồn lợi nhuận phù hợp cho công ty dựa theo thị hiếu khách hàng lúc bấy giờ.

Hiểu sao cho đúng về giá thành sản phẩm

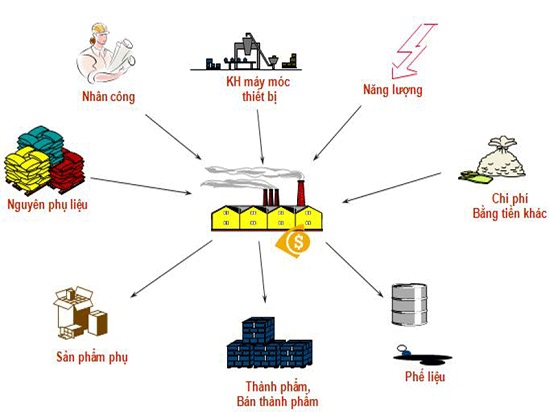

Giá thành sản phẩm là tất cả những khoản tiền doanh nghiệp đã chi trả trong suốt quá trình sản xuất từ nguyên liệu, máy móc, nhân công tới khi hoàn thiện xong toàn bộ quá trình sản xuất. Tất cả các chi phí được tính vào giá thành sản phẩm phải phản ánh được giá trị thực của các tư liệu sản xuất đã sử dụng trong suốt quá trình sản xuất không bao gồm các chi phí phát sinh trong kì kinh doanh. Từ đó chúng ta có thể tính ra giá thành đơn vị cho từng sản phẩm, từ đó đưa ra mức giá hợp lí nhất nhằm mang lại nguồn lợi nhuận cũng như nguồn tiền quay lại tái đầu tư sản xuất. Việc xác định đúng các nhân tố tác động, sử dụng dòng tiền một cách chính xác sẽ khiến bài toán về giá thành sản phẩm hiện lên một cách chính xác nhất, thể hiện rõ ràng tình trạng sử dụng nguồn vốn của doanh nghiệp so với doanh thu sau này.

Các loại giá thành sản phẩm

Trong kinh doanh, giá thành sản phẩm bao gồm các loại sau:

- Giá thành kế hoạch: là giá thành được xác định trước khi bước vào quá trình sản xuất

- Giá thành định mức: được xác định trước khi bước vào quá trình sản xuất như giá thành kế hoạch tuy nhiên chúng được điều chỉnh sao cho phù hợp nhất trong suốt quá trình sản xuất

- Giá thành thực tế: giá thành được tính toán sau khi kết thúc quá trình sản xuất dựa trên tất cả các chi phí sử dụng cũng như chi phí phát sinh trong suốt quá trình sản xuất

- Chi phí phát sinh bao gồm các chi phí về giá thành sản xuất (các chi phí được sử dụng trong phạm vi sản xuất) và giá thành tiêu thụ (là toàn bộ các loại giá thành đã sử dụng hết trong quá trình sản xuất và bán hàng)

Việc áp dụng cách lập bảng tính giá thành sản phẩm sẽ cho tất cả mọi người trong doanh nghiệp thấy được toàn bộ các mức chi phí đã sử dụng để tạo ra những sản phẩm đang để trong kho xưởng chuẩn bị tung ra ngoài thị trường.

Công thức tình và cách lập bảng tính giá thành sản phẩm

Trong bài viết này, chúng tôi sẽ chỉ cho bạn cách tính cũng như cách lập bảng tính giá thành sản phẩm theo phương pháp đơn giản- phương pháp được đông đảo các kế toán sử dụng trong quá trình tính toán giá thành sản phẩm cho doanh nghiệp.

- Về mặt đối tượng doanh nghiệp có thể áp dụng phương pháp tính đơn giản: Loại hình sản xuất đơn giản, số lượng mặt hàng ít, sản xuất với số lượng lớn, thời gian sản xuất ngắn

- Thích hợp đối với doanh nghiệp không có sản phẩm dở dang hoặc ít, ổn định. Trường hợp này, tổng giá thành = tổng chi phí sản xuất phát sinh trong kì

Khi đó, ta có công thức sau:

| Tổng chi phí sản xuất phát sinh trong kì= Chi phí sản xuất dở dang đầu kì+ chi phí sản xuất trong kì- chi phí sản xuất dở dang cuối kì |

| Giá thành mỗi sản phẩm = Tổng giá thành sản xuất/ Số lượng sản phẩm hoàn thành |

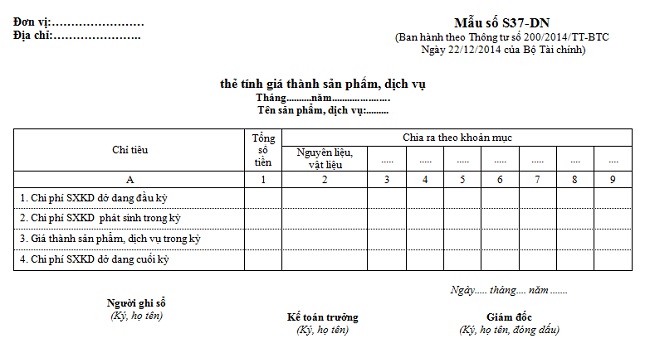

Ngay sau khi thu thập được số liệu, bạn chỉ việc điền vào bảng sau đồng thời áp dụng công thức tính giá thành sản phẩm theo phương pháp trực tiếp là bạn sẽ tìm ra đáp số cho giá thành từng loại sản phẩm. Lưu ý, Khoản mục ở đây bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung. Tất cả các khoản mục này đều thuộc chi phí phát sinh trong kỳ.

Có thể nói, thông qua cách lập bảng tính giá thành sản phẩm, doanh nghiệp có thể thấy được tổng thể mức chi tiêu mà doanh nghiệp đã bỏ ra để sản xuất được một lô hàng theo dự kiến. Từ bảng tính toán này, doanh nghiệp có thể nhận ra điểm đã đạt được và những điểm bất cập mà doanh nghiệp đang gặp phải để điều chỉnh lại sao cho phù hợp nhất, tránh tình trạng khiến nguồn vốn lưu động của công ty cạn kiệt.